来源:集成电路产业研究

一、半导体行业走势分析(8.05-8.11)

(一)半导体行业涨跌幅基本情况

资料来源:华信研究院整理

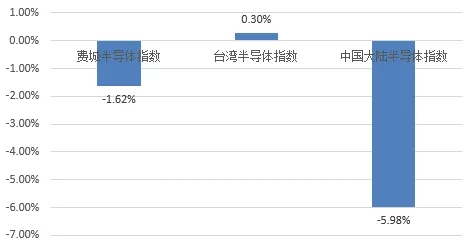

图1 上周全球主要半导体指数涨跌幅

上周,费城半导体指数下降1.62%,低于纳斯达克指数1.06个百分点;台湾半导体指数上涨0.30%。中国大陆半导体发展指数下降5.98%,低于A股指数2.74个百分点。上周中国大陆半导体发展指数中,有8家公司上涨,58家公司下跌。其中,涨幅比较大的公司有圣邦股份(+7.37%)、长川科技(+6.38%)等。

从指数走势看,上周中国大陆半导体发展指数持续下降。目前我国科技企业创新步伐加快以及5G进程持续推进,大陆半导体行业发展前景可期。

华为发布鸿蒙OS,科技突围进入攻坚区。8月9日,华为举办全球开发者大会,推出鸿蒙操作系统,该系统志于满足全场景智慧体验的高标准的连接要求,提出了4大特性的系统解决方案:分布式架构实现跨终端无缝协同体验;时延引擎和高性能IPC技术实现系统天生流畅;微内核架构重塑终端设备可信安全;一次开发多端部署,实现跨终端生态共享。鸿蒙OS的发布表明华为已攻入软件最核心区域,结合华为之前在半导体芯片领域已布局良久,华为将实现电子产品软件+硬件的全面突围。5G手机将是2020年电子行业确定性方向,半导体在内的电子产业链将迎来发展机会。

新一轮加税开启,半导体领域将受影响。美国当地时间8月1日,美国总统特朗普宣布在中美谈判期间,将于9月1日对中国输入美国的剩余的3000亿美元商品额外加征10%的关税,其中手机产品和电脑产品首当其冲,两者的产品金额都超过了400亿美元,分别为446亿美元和411亿美元,此外,其他电子产品和其他消费类电子产品仍有92亿美元和86亿美元,电子相关产品合计超过了1000亿美元。贸易争端存在升级风险,短期对半导体市场情绪将形成压制。中美贸易摩擦反复,中国电子产业供应链或再受禁运风险,中国将加速核心资产国产替代进程,特别是半导体领域自主可控迫在眉睫。

我们认为,华为在电子领域全面突围,将加快我国半导体行业前进步伐;此外,中美贸易战升级或将引发半导体市场短期波动,建议关注其风险因素。

(二)分领域涨跌幅情况

资料来源:华信研究院整理

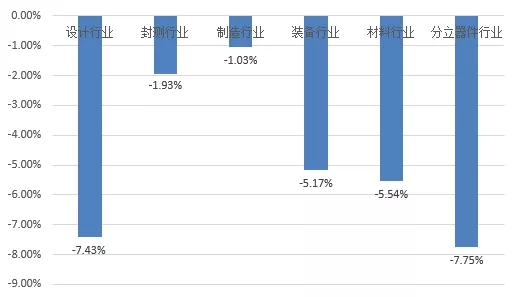

图2 分领域涨跌幅情况

分领域来看,上周中国大陆半导体设计、封测、制造、装备、材料和分立器件行业全部下降。其中,设计行业指数下降了7.43%,封测行业指数下降了1.93%,制造行业指数下降了1.03%,装备行业指数下降了5.17%,材料行业指数上涨了5.54%,分立器件行业指数下降了7.75%。

设计领域:近期,中国第二大移动芯片开发商紫光展锐表示将于2020年下半年商用化新一代通信标准5G的SoC(system >

制造领域:旺季市场回温有限,第三季行动存储器价格跌幅仍逾10%,主流规格无论是分离式(discrete)或是eMCP/uMCP产品价格跌幅多集中在10%-15%的区间。观察今年第四季行动存储器价格走势,品牌厂为应对中国农历新年的返乡缺工潮,将提前生产明年1月的市场需求,预估第四季智能手机生产总量将持平第三季。另一方面,从今年第一季以来,连续三个季度价格平均下滑10%-15%,使得第三季行动存储器均价比2016年起涨点时的价格低17%,已经挑战三大原厂对于总成本的控管极限,预估第四季的跌价幅度将较前三季度收敛,但下跌趋势不变。

装备领域:近期,中科九微表示该公司28亿元半导体智能制造项目将于年底完工。目前,地圈梁施工已完成70%,钢结构安装已完成35%,进度比预期提前两个月。中科九微瞄准国内外集成电路装备对核心部件及核心设备的需求,主要生产半导体全磁悬浮洁净获得设备、高精度测量设备和集成电路芯片等。项目从开工到现在已投入10亿元,今年底将全部建成投产。项目完成后,有望推进国内半导体设备国产化进程。

材料领域:上周,三星电子决定将半导体生产过程中使用的约220余种日本原材料和化学药品,全部替换为本国产品或其他国家产品。随着日本出口管制对韩国半导体生产造成影响的可能性不断增大,三星计划在生产过程中不再使用日产材料,防患于未然。三星电子目前正与多家半导体原材料生产企业进行联系,对这些公司的产品能否替代日产材料展开调查。目前,三星与部分半导体企业的协商已取得一定进展,部分产品已进入实际生产线测试阶段。

(三)上周涨跌幅排行榜情况

资料来源:华信研究院整理

图3 上周涨幅前五名公司

资料来源:华信研究院整理

图4 上周涨幅后三名公司

中国大陆半导体发展指数有8家公司上涨,58家公司下跌。其中涨幅前五名的公司分别是圣邦股份(+7.37%)、长川科技(+6.38%)、大族激光(+3.03%)、北京君正(+3.02%)、国微技术(+2.78%);跌幅排名为强力新材(-14.04%)、飞凯材料(-12.71%)、上海新阳(-12.22%)。

圣邦股份上周指数表现较好,上涨7.37%。公司深耕模拟芯片的研发、设计和销售,注重研发投入和产品创新,在信号链产品和电源管理产品领域具备突出的技术实力,产品市场竞争力显著,现已成为国内领先的高性能、高品质模拟芯片设计企业。在当前时点,受益于下游需求的逐步恢复,公司积极拓展业务,带动相关产品销量增加,公司19年二季度业绩迎来拐点。未来随着通信、消费电子、工业控制和汽车电子对模拟芯片需求的持续释放和模拟芯片国产替代进程的逐步推进,公司业绩的成长动能十分充足。

强力新材上周指数降幅较大,下降14.04%。受益于下游PCB行业需求的稳健增长,公司PCB光刻胶专用化学品产品销量持续提升,公司营业收入较上年同期有所增长,从而带动净利润增长;公司新产品OLED升华材料有所放量,对公司业绩增长亦有所帮助。此外公司于2018年底增资收购长沙新宇34.5%股权,长沙新宇2018年实现净利润0.42亿元,预计2019H1亦为公司提供一定投资收益增量。上半年,公司非经常性损益金额约为400-600万元,去年同期为172万元。

二、行业动态

(一)中芯国际Q2营收环比增长18%,14nm风险量产年底贡献营收

8月8日,中芯国际发布2019年二季度财报,二季度公司实现营收7.909亿美元,环比增长18.2%,同比减少11.2%;实现净利润1853.9万美元,环比增长51.1%,同比减少64.1%;毛利率19.1%,环比上升0.9个百分点,而上年同期为24.5%。

二季度,从应用类型来看,来自通讯领域收入占比达到48.9%,同比增加8.5个百分点,环比增加5.9个百分点;从地区分类来看,来自美国的收入占比下滑至27.5%,中国及欧亚地区收入占比提升,中国区收入占比达到56.9%,欧亚区收入占比达到15.8%;从各技术制程来看,28nm技术收入占比达到3.8%,40/45nm技术收入占比达到19.2%,55/65nm技术收入占比达到26.2%。

对于2019年第三季度,公司预计收入增加0%至2%,毛利率介于19%至21%的范围内。世界整体局势仍存在不确定性,但伴随产业回暖与公司内部改革,公司逐步走出调整期,成熟工艺平台显著增长,先进技术发展持续突破。公司二季度业绩成长强劲,智能手机、物联网及相关应用带动需求,营收环比增长18%;来自中国和欧亚区客户营收增幅明显,环比成长分别为25%和34%。

中芯国际介绍,公司FinFET工艺研发持续加速,14nm进入客户风险量产,预期在今年底贡献有意义的营收。第二代FinFET N+1技术平台已开始进入客户导入,公司将与客户保持长远稳健的合作关系,把握5G、物联网、车用电子等产业发展机遇。

(二)推进FPGA发展,紫光国微拟对紫光同创增资

上周,紫光国微发布公告称,拟对全资子公司西藏茂业创芯投资有限公司(以下简称“茂业创芯”)增资1亿元人民币,以助力茂业创芯对参股子公司深圳市紫光同创电子有限公司(以下简称“紫光同创”)增资事项顺利实施。

公告显示,紫光同创主要从事商用FPGA产品及相关EDA工具的设计开发,紫光国微通过茂业创芯持有紫光同创36.5%的股权。此外,西藏紫光新才信息技术有限公司(以下简称“紫光新才”)和深圳市岭南聚仁股权投资合伙企业(有限合伙)(以下简称“聚仁投资”)分别持有紫光同创36.5%、27%的股权。

目前紫光同创正在积极推进系列化新产品的研发及相关应用市场的开拓工作,为满足其业务发展的需要,紫光同创的全体股东拟按照目前的持股比例等比例以现金方式对其进行增资,并签署《增资协议》。

根据《增资协议》,紫光同创本次增资金额共计3亿元,其中茂业创芯的增资金额为1.095亿元,紫光新才和聚仁投资的增资金额分别为1.095亿元、8100万元。增资完成后,紫光同创注册资本将由30000万元增加至40000万元,现有股东持股比例不变,紫光国微仍通过茂业创芯持有紫光同创36.5%的股权。

公告指出,紫光同创的控股股东紫光新才是公司间接控股股东紫光集团有限公司的全资子公司北京紫光资本管理有限公司的全资子公司,为公司的关联法人,根据相关规定,本次交易构成关联交易。

为保障茂业创芯对紫光同创增资事项的顺利实施,紫光国微拟以现金方式对茂业创芯增资1亿元人民币,将茂业创芯的注册资本由1.5亿元人民币增加到2.5亿元人民币。紫光国微表示,对茂业创芯增资将进一步增强其资金实力,满足其业务发展需求,符合公司发展战略。

(三)华虹半导体整体产能利用率达90%,无锡厂Q4试生产12英寸晶圆

8月6日,华虹半导体公布其2019年第二季度及上半年的经营业绩。得益于其销售策略及部分特色工艺的优势等,华虹半导体第二季度及上半年销售额均有所成长。

销售额小幅增长,产能利用率回升

数据显示,2019年第二季度华虹半导体实现销售收入2.3亿美元,同比持平、环比增长4.2%;期内溢利4990万美元,同比增长8.7%、环比增长7.0%;归母公司拥有人应占利润4336万美元,同比下降5.3%、环比下降8.7%;毛利率31.0%,同比下降2.6个百分点、环比下降1.2个百分点。

第二季度华虹半导体97.8%的销售收入来源于半导体晶圆的直接销售,本季度末月产能为17.5万片,本季度产能利用率为93.2%。

按地区划分,第二季度华虹半导体来自于中国的销售收入1.3亿美元,占销售收入总额的55.4%,同比下降5.3%,主要由于智能卡芯片的需求减少,部分被超级结产品的需求增加所抵消。此外,来自于日本的销售收入同比增长43.9%,主要得益于MCU和逻辑产品的需求增加。

按技术平台划分,第二季度华虹半导体嵌入式非易失性存储器销售收入7960万美元,同比下降10.2%;分立器件销售收入9250万美元,同比增长21.7%;模拟与电源管理销售收入3340万美元,同比下降11.0%;逻辑及射频销售收入2160万美元,同比持平;独立非易失性存储器销售收入270万美元,同比下降55.1%。

从终端市场划分,第二季度华虹半导体销售收入1.5亿美元,占销售收入总额的64.0%,是其第一大终端市场;工业及汽车产品销售收入4430万美元,同比减少6.4%;通讯产品销售收入2810万美元,同比增长9.3%;计算机产品销售收入1050万美元,同比减少5.8%。

第二季度分立器件平台继续显示出巨大的优势,各产品的需求都在增加,尤其是超级结、IGBT和通用MOSFET,并预计分立器件在未来的需求仍将持续增长。此外,得益于中国、北美和其他亚洲国家市场的强劲表现,来自模拟与电源管理平台的销售收入环比增长近41%。

综合今年上半年,华虹半导体实现销售收入4.5亿美元,同比增长2.5%;期内溢利为9650万美元,同比增长12.1%;母公司拥有人应占期内溢利9082.6万美元,同比增长5.7%;毛利率为31.6%,同比下降1.3个百分点;月产能由17.2万片增至17.5万片。

华虹半导体在报告中指出,上半年华虹半导体销售收入增长主要得益于平均销售单价上升;毛利率下降主要由于产能利用率较低、原材料的单位成本及折旧成本增加,部分被平均销售单价上升所抵销。

回顾上半年,全球半导体市场形势受到上半年较高库存的影响,晶圆代工普遍表现不佳,华虹半导体得益于其销售策略及部分特色工艺的优势等,第二季度及上半年销售额均有所成长。

无锡工厂Q4试生产300mm晶圆

展望第三季度及下半年,华虹半导体持乐观态度。据其预计,第三季度销售收入约2.38亿美元,毛利率约31%。

在二季报及半年报中,华虹半导体重点提到了华虹无锡300mm晶圆制造工厂。报告指出,300mm晶圆项目正按计划平稳推进,厂房和洁净室已完成建设,洁净室于第二季度通过认证。同时,第一批1万片产能所需的大部分机器设备已搬入,目前正处于安装和测试阶段。

在技术方面,55纳米逻辑与射频CMOS技术、90纳米嵌入式闪存技术与90纳米BCD技术前期研发顺利;同时,根据市场研究与技术评估情况,通过了开发12英寸功率器件工艺方案,确定了华虹无锡12英寸项目IC+Power的规划。

无锡工厂将于2019年第四季度开始试生产300mm晶圆,55纳米逻辑与射频CMOS技术将率先在第四季度进入量产。工程师团队和客户正密切合作开发几个新产品,为初期爬坡试生产作准备。

行业动态2

行业动态2