本周美联储鸽派表态,国内通胀回升,美国疫情反弹,原油减产生变,核心变化主要有四点。

一是美联储货币政策中期内将保持宽松。 美联储6月议息会表示,将继续进行大规模隔夜和定期回购操作,把资产购买速度至少维持在当前水平,市场预计零利率或将持续到2022年底。 二是5月国内社融增加,CPI回升,PPI下降。5月社融新增3.19万亿,高于预期的3.1万亿,存量同比增长升至12.5%;新增人民币贷款1.48万亿,略低于预期的1.6万亿;M2增速维持在11.1%,M1增速从5.5%升至6.8%;5月CPI增长2.4%,主要是食品价格回落,PPI同比下降3.7%,环比降幅收窄。 三是美国疫情反弹。本周美国确诊病例已突破200万。 四是沙特称6月后将不再额外减产。沙特能源大臣称,沙特的自愿额外减产已达到目的,6月后,沙特不会削减超出欧佩克承诺的石油产量。

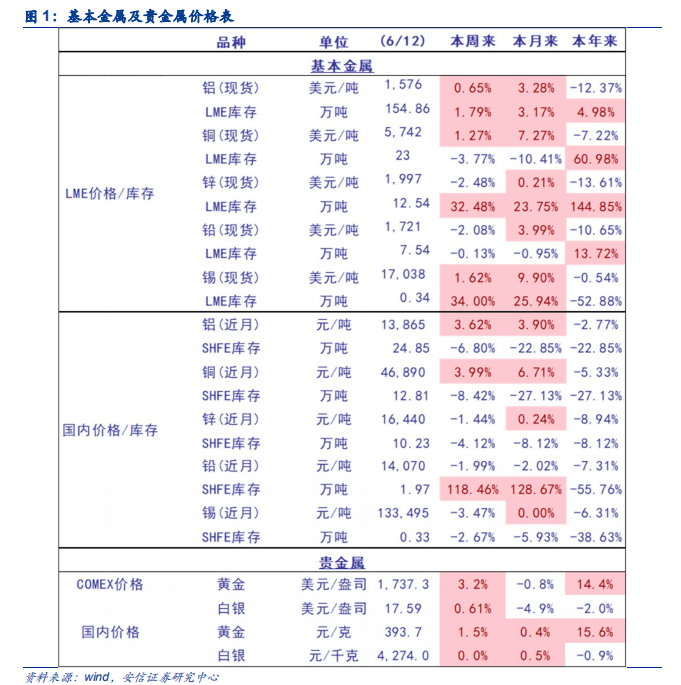

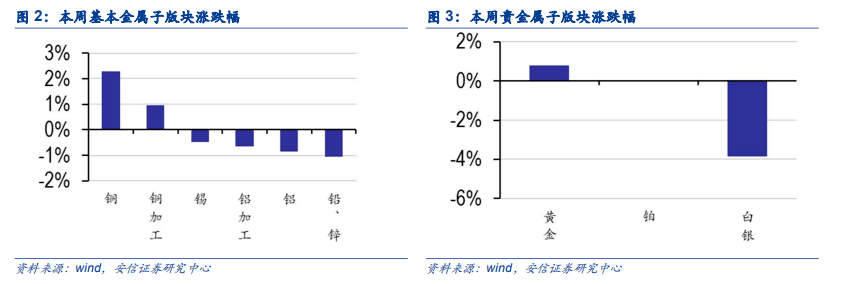

■本周,基本金属价格涨跌互现。本周Lme锡、铜、铝、铅、锌涨跌幅依次为1.62%、1.27%、0.65%、-2.08%、-2.48%。 国内5月铜铝铅锡产量增加,锌产量回落。据SMM,中国电解铜产量为77.01万吨,环比+2.35%,同比+21.56%;电解铝产量307.1万吨,同比+1.0%;原生铅产量26.5万吨,环比+1.07%,同比+5.13%;5月精炼锡产量11727吨,环比+9.3%;精炼锌产量47.41万吨,环比-1.14%,同比-1.26%。 结合新冠疫情对全球铜产业供应链的影响,当前以拉美地区为主的铜资源供应国生产活动仍受疫情压制,以中、欧、美为主的铜消费国需求正逐步恢复,铜库存去化明显。年初至今Shfe铜库存下降27%。 内需回暖带动电解铝企业盈利能力大幅上升。二季度,原料成本高压下,部分电解铝企业提前检修,并且随着国内疫情好转,下游需求回暖明显,铝锭开始进入去库进程,且氧化铝产能明显过剩推动氧化铝价格回落,电解铝企业利润修复明显。目前权益市场相关标的滞涨明显,建议关注权益资产重估配置机会。

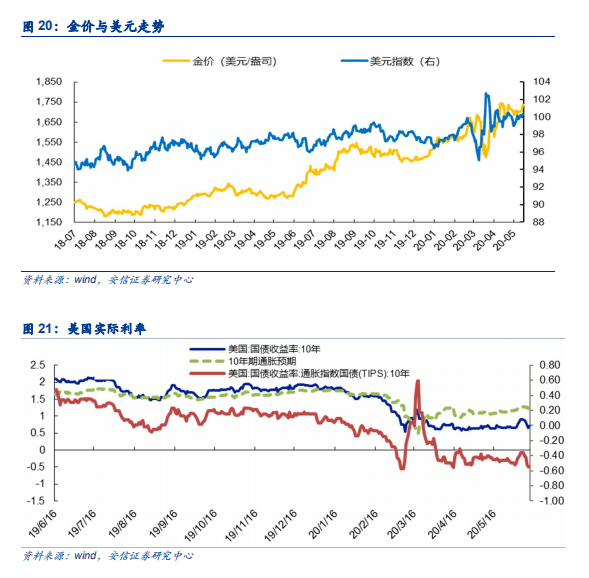

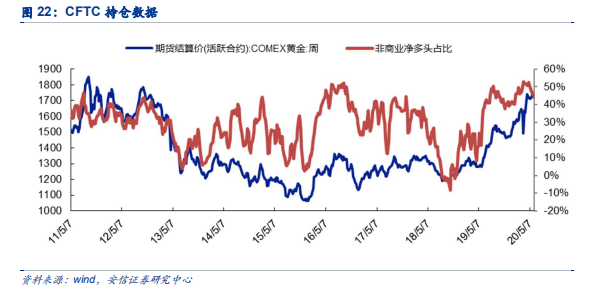

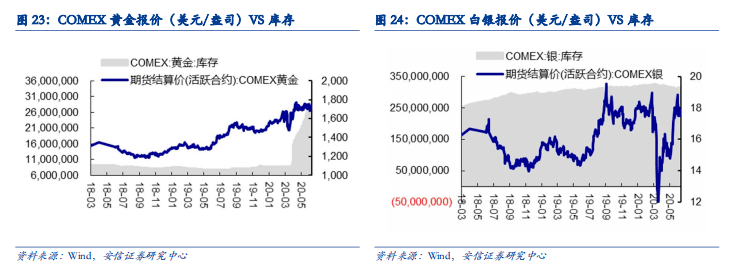

■本周,金价上涨,黄金看涨期权价值进一步凸显。一是本周美联储6月议息会鸽派表态,表示将把资产购买的速度至少维持在当前水平,市场预计零利率或将持续到2022年底;二是本周美国10年期实际利率回落20BP,本周Comex金银涨跌幅分别为+3.2%、+0.61%,Shfe金银涨跌幅分别为+1.5%、0.00%。本周非商业净多头持仓占比43.86%,相比上周下降2.18PCT。 我们认为,无论是疫情恶化还是经济复苏,考虑到美联储货币政策均为刺激通胀的鸽派取向,这说明实际利率均将进一步下行,黄金看涨期权价值凸显。如果疫情影响继续恶化,经济恢复不及预期,在无限量QE已然开启的背景下,再次出现流动性危机抛售黄金的概率已经极低,且美联储势必进一步加大宽松力度;如果疫情压制结束,在通胀预期回升到2%以上之前美联储仍会保持名义利率低位,以上两种情景假设均有利于实际利率下行和金价上涨;再加上未来较长时期地缘政治风险加大,我们继续坚定看好黄金配置价值。

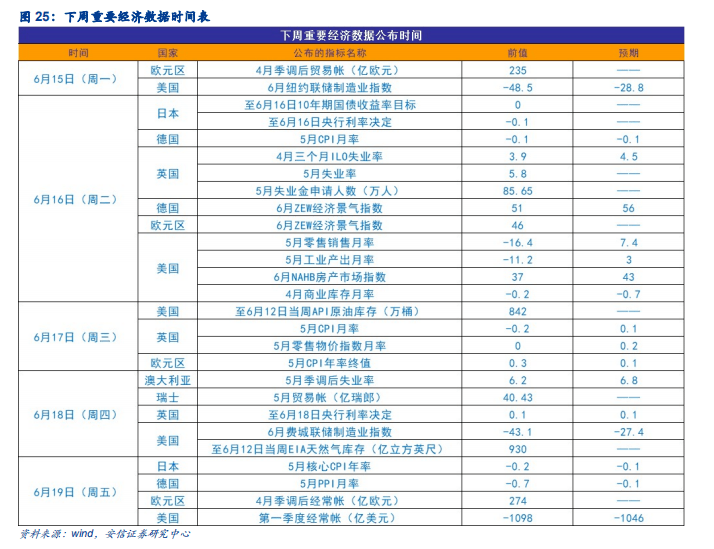

■下周重要经济数据及会议展望。周二:日本央行公布利率决定;日本央行行长黑田东彦召开新闻发布会。 周三:美国5月零售销售月率;美联储主席鲍威尔出席参议院金融委员会视频听证会,就美联储的半年度货币政策报告作证词。 周四:欧佩克+举行部长级监督委员会会议;英国央行公布利率决议、会议纪要。 周五:FOMC票委、克利夫兰联储主席梅斯特就“美联储对新冠疫情的因应举措”发表演讲。

■建议继续关注贵金属、铜、铝、锡以及与新能源车、5G大潮相关的新材料标的等。贵金属:赤峰黄金、银泰黄金、山东黄金、中金黄金、恒邦股份、华钰矿业、盛达资源(白银)。铜:西部矿业、云南铜业、江西铜业、洛阳钼业;铝:云铝股份、神火股份;新材料:博威合金、宜安科技、亚太科技、四通新材。

■风险提示:1)疫情负面冲击超预期,全球经济衰退超预期;2)全球金融市场再次出现流动性危机。

1. 一周行情回顾

本周,上证综指、深圳成指、有色板块跌幅分别为-0.4%、+0.6%、-0.2%。本周美联储鸽派表态,国内通胀回升,美国疫情反弹,原油减产生变,核心变化主要有四点。一是美联储货币政策中期内将保持宽松。 美联储6月议息会表示,将继续进行大规模隔夜和定期回购操作,把资产购买速度至少维持在当前水平,市场预计零利率或将持续到2022年底。 二是5月国内社融增加,CPI回升,PPI下降。5月社融新增3.19万亿,高于预期的3.1万亿,存量同比增长升至12.5%;新增人民币贷款1.48万亿,略低于预期的1.6万亿;M2增速维持在11.1%,M1增速从5.5%升至6.8%;5月CPI增长2.4%,主要是食品价格回落,PPI同比下降3.7%,环比降幅收窄。 三是美国疫情反弹。本周美国确诊病例已突破200万。 四是沙特称6月后将不再额外减产。沙特能源大臣称,沙特的自愿额外减产已达到目的,6月后,沙特不会削减超出欧佩克承诺的石油产量。

本周,基本金属价格涨跌互现。本周Lme锡、铜、铝、铅、锌涨跌幅依次为1.62%、1.27%、0.65%、-2.08%、-2.48%。 国内5月铜铝铅锡产量增加,锌产量回落。据SMM,中国电解铜产量为77.01万吨,环比+2.35%,同比+21.56%;电解铝产量307.1万吨,同比+1.0%;原生铅产量26.5万吨,环比+1.07%,同比+5.13%;5月精炼锡产量11727吨,环比+9.3%;精炼锌产量47.41万吨,环比-1.14%,同比-1.26%。 结合新冠疫情对全球铜产业供应链的影响,当前以拉美地区为主的铜资源供应国生产活动仍受疫情压制,以中、欧、美为主的铜消费国需求正逐步恢复,铜库存去化明显。内需回暖带动电解铝企业盈利能力大幅上升。二季度,原料成本高压下,部分电解铝企业提前检修,并且随着国内疫情好转,下游需求回暖明显,铝锭开始进入去库进程,且氧化铝产能明显过剩推动氧化铝价格回落,电解铝企业利润修复明显。目前权益市场相关标的滞涨明显,建议关注权益资产重估配置机会。

本周,金价上涨,继续看好贵金属配置价值。一是本周美联储6月议息会鸽派表态,表示将把资产购买的速度至少维持在当前水平,市场预计零利率或将持续到2022年底;二是本周美国10年期实际利率回落20BP,本周Comex金银涨跌幅分别为+3.2%、+0.61%,Shfe金银涨跌幅分别为+1.5%、0.00%。本周非商业净多头持仓占比43.86%,相比上周下降2.18PCT。 我们认为,未来仍将看到通胀的回升超越名义利率,实际利率下行有望驱动金价创出历史新高。如果疫情影响继续恶化,经济恢复不及预期,在无限量QE已然开启的背景下,再次出现流动性危机抛售黄金的概率已经极低,且美联储势必进一步加大宽松力度;如果疫情压制结束,在通胀预期回升到2%以上之前美联储仍会保持名义利率低位,以上两种情景假设均有利于实际利率下行和金价上涨;再加上未来较长时期地缘政治风险加大,我们继续坚定看好黄金配置价值。

下周重要经济数据及会议展望。周二:日本央行公布利率决定;日本央行行长黑田东彦召开新闻发布会。 周三:美国5月零售销售月率;美联储主席鲍威尔出席参议院金融委员会视频听证会,就美联储的半年度货币政策报告作证词。 周四:欧佩克+举行部长级监督委员会会议;英国央行公布利率决议、会议纪要。 周五:FOMC票委、克利夫兰联储主席梅斯特在一场简报会中就“美联储对新冠疫情的因应举措”发表演讲。

建议继续关注贵金属、铜、铝、锡以及与新能源车、5G大潮相关的新材料标的等。贵金属:赤峰黄金、银泰黄金、山东黄金、中金黄金、恒邦股份、华钰矿业、盛达资源(白银)。 铜:西部矿业、云南铜业、江西铜业、洛阳钼业; 铝:云铝股份、神火股份; 新材料:博威合金、宜安科技、亚太科技、四通新材。

2. 基本金属:海外矿山逐步复产

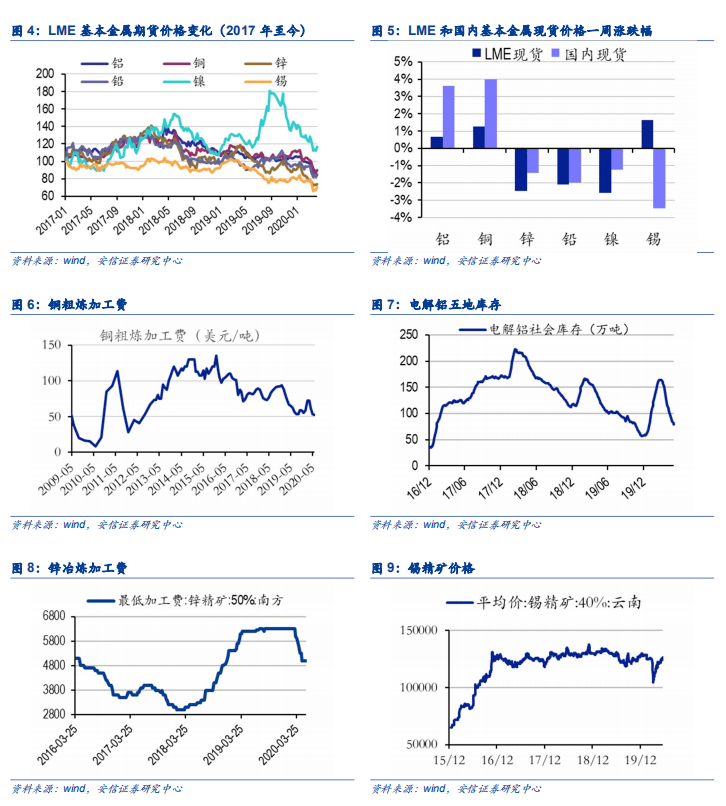

本周基本金属价格上升。 本周Lme锡、铜、铝、铅、锌涨跌幅依次为+1.62%、+1.27%、+0.65%、-2.08%、-2.48%。Shfe铜、铝、锌、铅、锡跌幅依次为+3.99%、+3.62%、-1.44%、-1.99%、-3.47%。

2.1. 铜:价格上涨,冶炼加工费回落

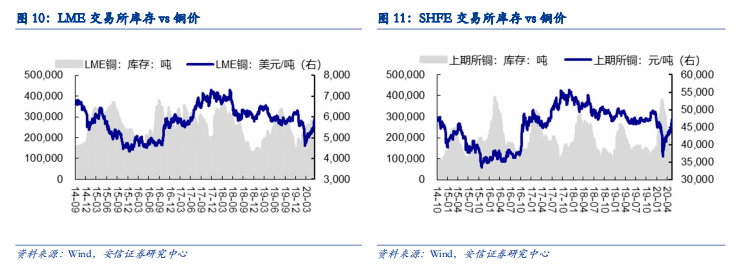

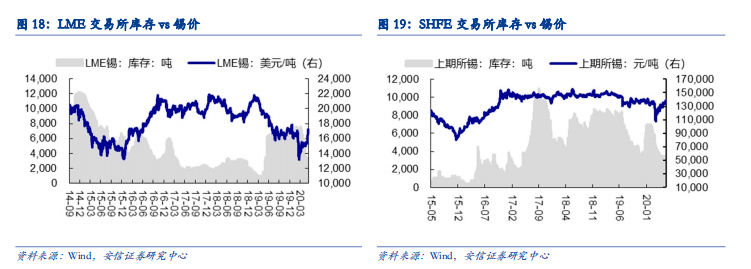

本周伦铜价格上涨1.27%(5742美元/吨),沪铜价格上涨3.99%(46890元/吨),LME库存下降3.77%,上期所库存下降8.42%。

本周铜矿加工费回落。本周SMM铜精矿加工费报51.6美元/吨,环比下跌0.45美元/吨。

5月电解铜产量环比增加。据SMM,2020年5月SMM中国电解铜产量为77.01万吨,环比增加2.35%,同比增加21.56%。1-5月SMM中国电解铜产量累计为367.52万吨,累计同比增加3.62%。5月中下旬虽有部分炼厂进入检修,但由于提前储备了阳极板应对,电铜产量并未受到明显影响。另一方面,前期检修的一些炼厂恢复生产,使得5月国内电铜产量环比增加。而电铜产量同比增幅超过20%则主因冶炼产能扩张及去年同期炼厂集中检修导致基数较低。

6月国内冶炼厂检修继续增加。据SMM,5月中下旬进入检修的炼厂阳极板储备消耗,对电铜产出的影响显现,预计6月国内电铜产量环比下降。根据各家炼厂排产计划,SMM预计2020年6月国内电解铜产量为73.42万吨,环比降幅4.66%,同比增幅0.81%;至6月累计电解铜产量为440.94万吨,累计同比增长3.14%。

当前铜市处于需求逐步恢复,供应仍有压制的供需错配阶段,铜库存去化正处于加速时期。随着全球新冠疫情压制逐渐解除,以及逆周期宽松政策不断加码,铜需求有望否极泰来,再加上铜矿供应进入低速增长时代,加工费下跌导致铜冶炼产能被抑制,铜价有望显著反弹且持续性强。考虑到3月23日至今,铜价已经从底部回升约29%,但权益市场相关标的滞涨明显,建议关注铜业标的重估配置机会。

2.2. 铝:伦降上升,下游需求恢复

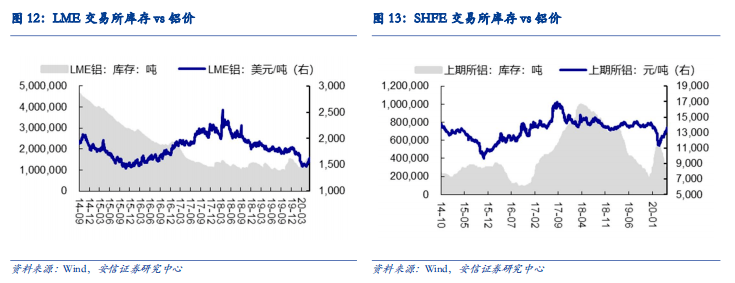

本周伦铝价格上涨0.65%(1,576美元/吨),沪铝上升3.62%(13,865美元/吨),本周LME铝库存上涨1.79%,上期所铝库存下降6.80%。

氧化铝成本有所下降。2020年5月中国氧化铝行业含税完全成本加权平均值为2217.61元/吨,较2020年4月的2253.49元/吨下降35.88元/吨,环比下降1.59%,同比下降14.13%。

氧化铝产能相对稳定。据百川统计目前全国氧化铝总产能为8614万吨,截至6月11日,氧化铝开工产能6790万吨,开工率78.83%。百川统计5月份氧化铝产量为556.40万吨。截至5月31日,中国氧化铝主产区、主要场站即时存货总量为246.76万吨,较上一个统计日5月15日的总量下降约10.78万吨。

电解铝产能稳定,开工率平稳。截至2020年6月11日,中国电解铝有效产能(以有生产能力的装置计算)4765万吨,开工3612.03万吨,开工率75.80%。

5月国内电解铝产量回升。SMM数据显示,2020年5月(31天)中国电解铝产量307.1万吨,同比增加1.0%,截至5月末,全国电解铝运行产能规模3658万吨/年,建成年产能规模4123万吨/年,全国电解铝企业开工率为88.7%,整体开工率水平较2020年4月末增加0.2个百分点,截至5月末,国内电解铝运行产能规模较4月底增长7万吨/年。月内来自新疆、内蒙古、四川等地的新增及复产产能持续放量。

内需的持续修复有望带动电解铝需求回暖,看好电解铝当前的配置价值。供给端受停减产以及投产延后的影响,短期压力相对较小,去库进程仍在持续;需求端随着国内疫情的好转,下游需求也在逐步恢复,房地产竣工有望持续回暖,随着二手车交易以及汽车下乡等一些汽车刺激政策,汽车产销也有望继续持续改善,电网投资持续超预期,同时作为地产后周期的家电销售有望长期向好。短期来看,我们认为尽管铝产品出口受限,但是内需的持续修复有望带动电解铝需求回暖。长期来看,氧化铝产能仍明显过剩,同时电解铝产能天花板已定,电解铝成本端压力不大。随着需求端的持续修复,经济复苏背景下电解铝行业有望迎来转机,电解铝利润空间有望延续。

2.3. 锌:价格回落,海外矿山陆续复产

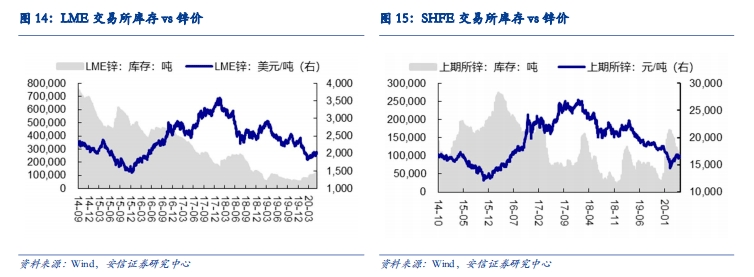

本周伦锌下降2.48%(1997美元/吨),沪锌下降1.44%(16440元/吨),本周LME库存上升32.48%,上期所库存下降4.12%。

冶炼厂原料库存水平回升。据SMM调研的国内冶炼厂原料库存水平看,平均水平在22天左右,基本回归到安全边际水平,从SMM与炼厂交流看,预计进入7~8月,国内及进口锌精矿加工费存在低位回升的可能。近期港口到货量较少,连云港以及防城港库存量较低,后续重点关注海外矿山复工进展已经港口预到货情况。

5月国内精炼锌同比减少。2020年5月SMM中国精炼锌产量减少0.55万吨至47.41万吨,环比减少1.14%,同比减少1.26%。SMM调研样本产能608.5万吨。5月国内精炼锌冶炼厂样本合金产量为7万吨,环比减少5.53%,其中热镀锌合金产量为4.5万吨。

海外矿企逐步进入复工复产阶段。据SMM,其中秘鲁政府已基本放开大型矿山生产限制,然由于企业自身员工复岗等问题,或于6月中下旬进入全面复产阶段,预计6月锌矿紧缺情况将逐步缓解。

需求方面,据SMM预计下周下游企业无法维持强劲态势。其中镀锌企业中,大型镀锌企业在经历了年后的赶工潮后,目前订单基本保持平稳,并未有新的增长点,除了由黑色利润带动的镀锌结构件企业消费较好,镀锌板企业订单基本持稳。压铸锌合金企业在原料及成品库存压力较大的情况下,还要面对冶炼厂低价合金挤占市场份额的打击,部分中小型合金厂选择暂停生产或只产不销来应对危机,整体景气度十分疲弱;氧化锌来看,订单端也并没有新的增长点。总体来看下周基本面支撑较弱。

2.4. 铅:伦沪回落,海外矿山逐步复产

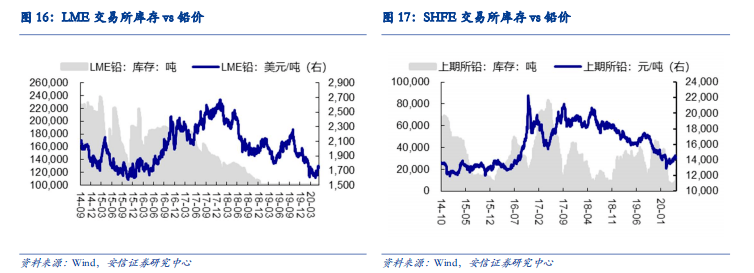

本周伦铅价格下降2.08%(1721美元/吨),沪铅价格下降1.99%(14070元/吨)。LME库存下降0.13%,上期所库存上升118.46%。

本周铅精矿加工费持稳。本周铅精矿加工费持稳,国内均价报2150元/吨,进口铅精矿TC报140美元/吨,各地加工费持稳。

5月原生铅产量上升。据SMM,2020年5月全国原生铅产量26.5万吨,环比上升1.07%,同比上升5.13%。1-5月累计产量同比下降2.42%。

原生铅开工率增加。本周原生铅冶炼厂整体开工率较上周下降。赤峰山金银铅检修尚未结束,预计到6月10号左右;甘肃白银有色预计检修至6月中旬;云南蒙自检修结束,贡献产量;云南驰宏电铅预计检修10天,影响产量1000吨。

再生铅环比开工率降低。本周再生铅冶炼厂环比开工率下降,河南、安徽四地再生铅开工率无太大变化,江西开工率略微提高,江西亚泰开始复产;贵州地区开工率下降,受当地环保检查影响,产量较少;安徽太和地区推迟至7/8月份复产。长期来看,国内外铅精矿供应宽松,铅金属基本面偏空。

2.5. 锡:伦升沪降,精矿延续偏紧格局

本周伦锡价格上升1.62%(17,038美元/吨),沪锡价格下降3.47%(133,495元/吨)。LME库存上升34%,上期所库存下降2.67%。

5月精炼锡产量提升。据SMM, 5月精炼锡产量11727吨,较4月增长9.3%。5月精炼锡产量较4月有所增长主要因为随着全球疫情缓解,经济复苏,下游需求少量增加。部分炼厂有所增产,但因原料供应偏紧,增幅有限。矿端方面,缅甸边境管制将持续至6月中下旬,预计6月矿企产量较难恢复至正常水平,原料端偏紧供应格局短期或将持续。考虑到个别炼厂表示下个月产量或将小幅增加以及个别炼厂得以恢复生产,预计6月精炼锡产量或将有所上升至12500吨附近。

海外精炼锡出口方面。印尼贸易部周五公布的数据显示,印尼4月出口4,220.59吨精炼锡,较上年同期的5,868.32吨减少28%,且较3月的4,539.19吨减少7%。

长期来看,锡下游焊料及锡化工领域需求有望修复。尤其是随着汽车电子、5G通信等新兴产业快速发展,2020年锡焊料在电子领域有望增长。中长期看,缅甸锡矿产量系统性下行,中国、印尼锡矿供应干扰率不断提升,锡价中枢有望上移。

3. 贵金属:黄金看涨期权凸显,继续看好贵金属配置价值

本周FOMC声明将利率水平维持利率在低位,至少以当前的步伐购买国债和住房抵押贷款支持证券,继续进行大规模隔夜和定期回购操作,将把资产购买的速度至少维持在当前水平,市场预计零利率或将持续到2022年底。鲍威尔讲话几乎全程“鸽派”,Comex金银涨跌幅分别为+3.2%、+0.61%,Shfe金银涨跌幅分别为+1.5%、+0.00%。

2009年是欧债危机发酵之前,经济在QE1推动下从危机模式恢复到加息阈值的一年,2010年由于欧债危机拖累才又有了QE2(2019年底希腊主权债务评级才开始下调),所以是个比较好的单次经济恢复的样本。从09年二三季度来看,就出现了实际利率小幅上行,名义利率跑赢通胀从而压制金价的局面,但是09年四季度,通胀预期大涨超越了名义利率,金价从900美元升至1200美元。

我们仍将看到通胀的回升超越名义利率,实际利率下行有望驱动金价创出历史新高。

1)回溯2009年全年看,实际利率下降的主要驱动力就是通胀预期的回升跑赢名义利率,直到通胀预期回升到2.5%的水平;目前的情况与2009年也非常类似,而且2020年6月初,通胀预期只有1.27%,距离通胀目标区间还有较大距离,仍然需要更为宽松的政策来刺激通胀,而不是压制通胀;

2)当前与2009年相比,通胀回升难度更大,这也使得名义利率的大幅回升受到很大掣肘,仍然需要更为宽松的政策来刺激通胀,这意味着名义利率的回升必须要以通胀预期的回升为前提条件,这将使得货币政策正常化之前必须经过实际利率下行的阶段,从而推升金价;

类似于2010年欧债危机爆发,经济下行风险进一步恶化,宽松进一步加码驱动实际利率进一步下降,金价再创历史新高。

接下来不排除仍会出现疫情二次爆发、全球地缘政治黑天鹅、债务危机爆发的可能,这将再次驱动名义利率下降和QE规模上升,实际利率大幅下降,金价大涨。

本周,CFTC黄金净多头持仓占比下降。本周非商业净多头持仓占比43.86%,相比上周下降2.18PCT。

我们看好黄金中长期牛市行情,一是再通胀进程中实际利率可能受系统性压制,黄金下行风险有限;二是中长期看,美国大打贸易战及军事战有深远的政治经济背景,后续我们有可能看到贸易战、汇率战等各类冲突事件的持续性发生,美元货币体系备受考验,黄金作为对人类信用体系的对冲,在这一进程中有望大放异彩。

4. 下周展望

4.1. 重要数据

公司简介:

深圳泛美战略金属资源有限公司是一家专注半导体材料研发,稀缺金属,战略金属,稀土金属,稀有金属投资储备、开发销售、环保回收于一体的技术资本实力雄厚的有限责任公司。泛美战略金属公司注册实缴资本总额 (人民币)1000万元,依靠自身深厚的行业背景资源,创新的战略理论热诚欢迎各界人士洽谈合作,泛美愿与各界人士一起在开辟金属金融化,率先领导建立起我国战略稀有稀土金属民间储备的道路上分享梦想的荣光,前瞻性的潜在可能巨大价值回报,泛美战略把为任何合作伙伴创造价值回报当成最高的企业经营理念。 投资稀缺金属 稀散金属 战略金属 稀有金属 有色金属 实物投资 小金属铟锗镓碲铋硒锑钴镍铅锌铜铝钨钛钼铌钒金银稀土镨钕等稀土金属稀有金属稀贵金属 投资实物金属矿产,找泛美金属。

泛美是高端材料供应商,开发经营金属单质制品,金属化合物,高纯金属,半导体材料,关注前沿技术与未来科技。创新价值,环保科技,战略思维是泛美战略金属的核心理念关注。

经营范围 :有色金属、金属及稀有金属、半导体材料、矿产品的技术研发与销售;国内贸易;货物及技术进出口。稀有金属投资、实物现货投资品开发销售,投资咨询,会展策划。

============================

泛美金属为客户提供创新商业机会与商业价值的代理服务,通过本公司平台热心为圈外人士免费介绍有色金属矿产行内概况,帮助每一位朋友学习有色金属矿产资源行业的相关专业知识,向所有客户提供全面周到多元方案,愿竭诚为您服务.

泛美金属郑重承诺本公司绝不搞虚拟金融,只提供实实在在“看得见、摸得着”可以让客户拿回家储藏的金属实物!

服务面向全国,热烈欢迎有意向的朋友们亦可亲到本公司办公地址品茗洽谈,

服务热线0755-89202862

投资业务咨询: 李先生 18922862337 (微信同号)

邮箱:szfmmetal@163.com

QQ咨询:3129297986

地址:深圳市龙岗区坂田街道布龙路369号东海王大厦E栋六楼(地铁5号线 杨美站A出口)

公司投资部地址:深圳市龙岗区坂田街道雪岗北路2018号(华为新城片区内)天安云谷3栋A座1008.

行业动态

行业动态